29 / 48

29 / 48

marzec 2020

BILANS DODATNI

2 9

Warto przeczytać

i wyniósł prawie 190 tys. w relacji rocznej.

Pogłowie w Belgii zwiększyło się tylko o 86

tys. szt. zaś wHolandii zaledwie o 12 tys. szt.

Nie ma jeszcze danych z Hiszpanii, ale praw-

dopodobnie nastąpił dalszy wzrost produkcji.

To jednak nie przełoży się bezpośrednio na

sytuację w UE, przy istotnych spadkach w

naszym regionie.

Unijne pogłowie loch również nie pokazuje

większego potencjału do wzrostu produkcji w

najbliższej przyszłości. W Danii, która jest

najważniejszym dostawcą warchlaka do Pol-

ski, liczba loch pod koniec 2019 r. ukształto-

wała się na poziomie sprzed roku. W Niem-

czech został odnotowany spadek o 50 tys. szt.

w relacji rocznej, zaś we Francji spadek o 34

tys. szt. W Polsce wprawdzie nastąpił wzrost

o 12 tys. szt., ale pogłowie w tej grupie tech-

nologicznej pozostało na historycznie niskim

poziomie. Wzrost odnotowano też w Holan-

dii, o 80 tys. sztuk.

Niepewny rok 2020

Poziom cen wieprzowiny na rynku unijnymw

lutym pokazuje, że utrzymuje się nierówno-

waga popytowo-podażowa, która będzie two-

rzyła presję na rynek europejski. W Chinach

wprawdzie rozpoczął się proces odbudowy pro-

dukcji, ale należy się spodziewać, że będzie on

stopniowy. Poza tym trzeba pamiętać, że ten

projekt dotyczy żywych zwierząt, co oznacza

wiele ryzyk trudnych do przewidzenia obecnie.

Jest więc możliwość, że odbudowa produkcji

w Chinach może się przedłużać. Po drugiej

stronie mamy stabilną produkcję w UE.

Rok 2020 r. będzie więc rokiem przede

wszystkim dużej niepewności. Biorąc pod

uwagę doświadczenia roku poprzedniego,

należy się przygotować do dosyć trudne-

go czasu. Istotne jest, aby mocniej zadbać

o tak wrażliwe kwestie jak płynność firmy.

Przy ewentualności dalszych wzrostów cen

surowca ważna jest elastyczność warunków

realizacji kontraktów na dostawy produktów,

aby ograniczyć ryzyko obniżenia rentowności.

Szczególnie, że obok surowca zakłady prze-

twórcze mają sporo innych wyzwań, takich

jak rosnące koszty energii czy pracy.

Grzegorz Rykaczewski,

analityk sektora rolno-spożywczego

w Santander Bank Polska S.A.

reklama

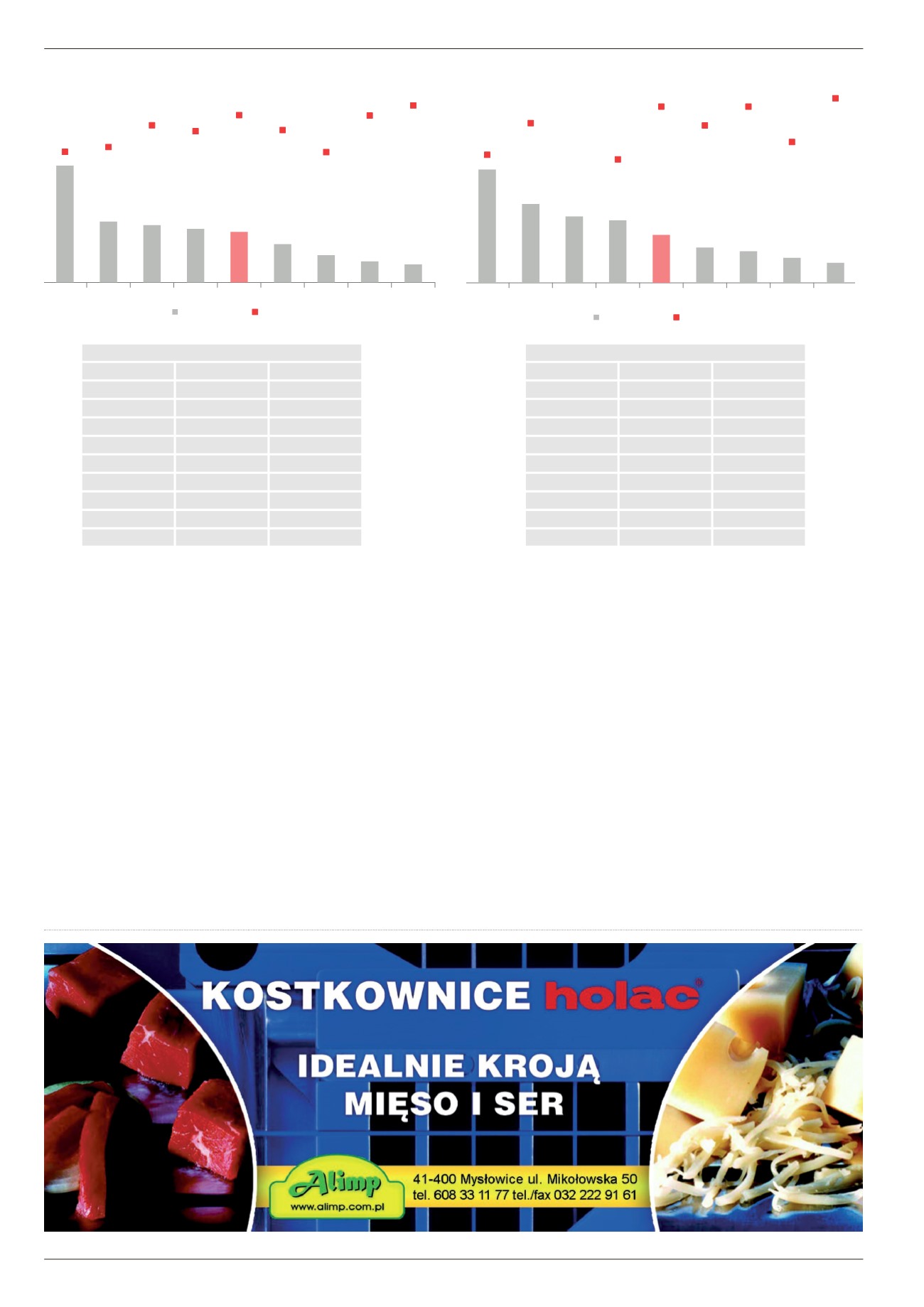

Niemcy Francja Dania Holandia Polska Włochy Belgia Wielka

Brytania

Rumunia

25 926

13 510 12 728 11 921 11 216

8 510

6 085 4 725 4 030

-2,0%

-1,5%

0,7%

0,1%

1,7%

0,2%

-2,0%

1,7%

2,7%

stan na XII 2019 zmiana r/r

Niemcy Dania Holandia Francja Polska Włochy Wielka

Brytania

Belgia Rumunia

1 784

1 244

1 047

984

757

556

498

396

316

-2,9%

0,1%

-3,3%

1,6%

-0,1%

1,6%

-1,7%

2,4%

stan na XII 2019 zmiana r/r

Pogłowie trzody chlewnej (tys. szt.)

Pogłowie loch (tys. szt.)

Niemcy

Niemcy

Polska

Polska

Francja

Dania

Włochy

Włochy

Dania

Holandia

Belgia

Wielka Brytania

Holandia

Francja

Wielka Brytania

Belgia

Rumunia

Rumunia

stan na XII 2019

stan na XII 2019

25 926

1 784

-2,0%

-2,9%

11 216

757

1,7%

1,6%

13 510

1 244

-1,5%

-0,1%

8 510

556

0,2%

-0,1%

12 728

1 047

0,7%

8,3%

6 085

498

-2,0%

1,6%

11 921

984

0,1%

-3,3%

4 725

396

1,7%

-1,7%

4 030

316

2,7%

2,4%

zmiana r/r

zmiana r/r